2025年4月非农报告深度解析:就业韧性暂缓降息预期,黄金多空博弈加剧

一、非农数据全景扫描:就业增长超预期,薪资增速放缓

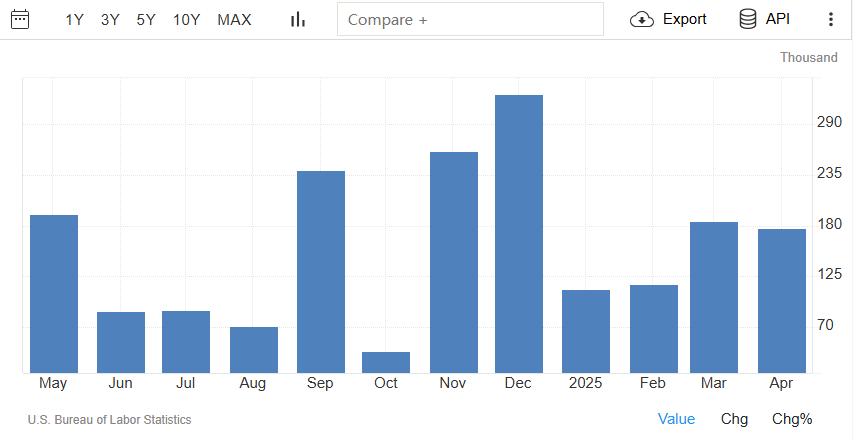

美国劳工部5月2日公布的4月非农数据显示,新增就业17.7万人,远超市场预期的13万人,相较前值18.5万人有所放缓。失业率维持在4.2%,与预期持平,劳动参与率微升至62.6%,创七个月新高,显示劳动力市场仍具韧性。薪资增速方面,平均时薪环比增长0.2%,同比增速放缓至3.8%,为2024年7月以来最低,缓解了市场对通胀反弹的担忧。

从行业分布看,医疗保健(+5.1万)和运输仓储(+2.9万)成为主要增长引擎,前者受人口老龄化驱动,后者或因企业赶在关税生效前加速备货。制造业就业减少1000人,联邦政府连续三个月裁员,反映出财政紧缩政策的影响。值得注意的是,前两个月非农数据合计下修5.8万人,显示就业市场实际降温速度可能快于表面数据。

二、小非农与大非农的“背离”:ADP疲软未能预示非农强劲

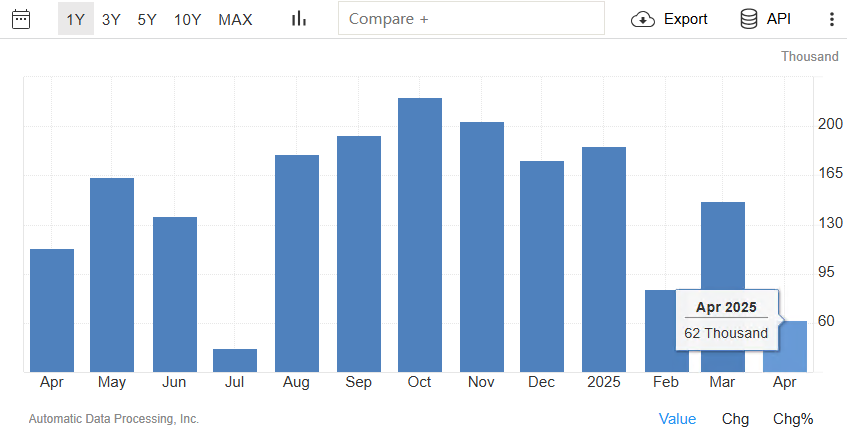

4月小非农ADP数据仅新增6.2万人,为近九个月最低增速,显著低于预期的12.5万人。这一疲软表现引发市场对就业市场恶化的担忧,但非农数据却逆势走强,形成“背离”。分析认为,ADP数据更侧重中小企业,而大非农覆盖范围更广,运输仓储等行业的短期激增可能掩盖了部分结构性问题。

对黄金市场的影响:数据公布后,黄金短线急跌9美元至3255美元/盎司,但随后快速反弹,收涨0.56%。这种“先抑后扬”的走势反映出市场对数据的矛盾解读:

利空因素:新增就业超预期强化了美联储维持高利率的立场,10年期美债收益率跳升8个基点至4.33%,美元指数反弹0.24%,压制黄金的计价成本。

利多因素:薪资增速放缓缓解了通胀压力,CME Fed Watch工具显示,市场对7月降息的预期概率升至55.2%,全年累计降息预期仍维持3次。此外,地缘政治风险(如中东局势)和全球经济不确定性(一季度美国GDP萎缩0.3%)支撑了黄金的避险需求。

三、历史数据对比:就业市场从“过热”到“降温”的轨迹

从趋势看,就业市场已从2024年底的“过热”逐步转向温和降温。尽管4月数据超预期,但前值大幅下修和薪资增速放缓表明,劳动力市场的韧性可能难以持续。

四、机构观点对比:从“鸽派押注”到“鹰派修正”

多数机构在数据公布后上调了对美联储政策的鹰派预期,但分歧依然存在。高盛等机构强调“薪资增速放缓”可能为降息打开窗口,而摩根士丹利则认为就业市场的韧性将延长高利率周期。

五、对美联储议息会议的影响:5月按兵不动,6月成关键转折点

根据CME Fed Watch工具,市场对5月FOMC会议维持利率的概率高达91.7%,降息概率仅8.3%。4月非农数据公布后,6月降息概率从57.8%微降至55.2%,但全年累计降息预期仍维持85个基点。

政策路径推演:短期(5月会议):美联储大概率维持利率不变,声明可能强调“就业市场稳健但薪资增速放缓”,为后续政策调整预留空间。中期(6月会议):若5月通胀数据(5月14日公布)回落至3.3%以下,叠加就业市场进一步降温,美联储可能启动25个基点的降息。风险点:特朗普政府的关税政策(如145%汽车关税)可能加剧经济不确定性,迫使美联储提前行动。

投资者务必保持谨慎:严格设置止损止盈,避免过度杠杆操作;密切关注5月14日CPI、 6 月FOMC会议小非农等关键数据,以及美联储官员的公开讲话,及时根据市场定价调整持仓策略。在全球不确定性高企的环境下,黄金的长期配置价值未改,但短期需以“控制风险”为首要原则,切勿盲目追涨杀跌。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1599153920@qq.com 举报,一经查实,本站将立刻删除。转载联系作者并注明出处:https://www.85618848.com/html/50311.html